知问原创 | 新经济形势下如何用好专利费用减缴政策

发布日期:2020-05-26

一、前言

随着疫情的有效控制,国内大部分企业的生产进入了正轨,同时政府出台了多项惠民政策,尤其是针对专利。例如,安徽市场监督管理局发布了皖市监发〔2020〕10号《安徽省市场监督管理局关于支持企业复工复产若干措施》,其中第34条规定,落实专利费用减缴政策,积极帮助符合条件的企业申请专利收费减缴备案,扩大减缴企业覆盖面。

全国各地地方政府也出台了类似的政策。针对该类政策,很多专利申请人或者专利权人可能很是疑惑,自家的专利在申请时已经提交了费用减缴请求,或是不满足费用减缴条件,为什么相关的政府管理部门还要再三强调费用减缴政策呢?带着这个疑问,我们先梳理一下我国专利费用减缴政策的历次变化。

二、专利费用减缴政策历次变化

我国的专利费用减缴政策实施是从1985年4月1日开始的,在专利申请主体符合相应的条件下,可以享受部分费用的减缴。那么在这几十年期间,专利费用减缴政策发生了哪些变化呢?请看下面的大事件。

(1)中国专利局关于《个人申请专利费用减缓办法》的通知,实施日期:1985年4月1日;

(2)中国专利局关于个人申请专利费用减缓比例掌握在不超过50%的通知,实施日期:1987年4月1日;

(3)中国专利局关于印发《申请专利费用减缓办法》的通知,实施日期:1992年10月1日;

(4)中国专利局关于执行《申请专利费用减缓办法》的补充规定,实施日期:1992年10月10日;

(5)中国专利局发布《专利申请费用减缓办法》,实施日期:1994年8月15日;

(6)国家知识产权局关于调整后的专利收费项目和标准以及有关事项公告(第75号),实施日期:2001年3月1日;

(7)国家知识产权局发布《专利费用减缓办法》(局令第39号),实施日期:2006年11月13日;

(8)国家知识产权局发布《关于专利年费减缴期限延长至授予专利权当年起前六年的通知》,实施日期:2016年1月1日;

(9)财政部、国家发展改革委关于印发《专利收费减缴办法》的通知(财税[2016]78号),实施日期:2016年9月1日;

(10)国家知识产权局关于停征和调整部分专利收费的公告(第272号),实施日期:2018年8月1日;

(11)国家知识产权局关于调整专利收费减缴条件和商标注册收费标准的公告(第316号),实施日期:2019年7月1日。

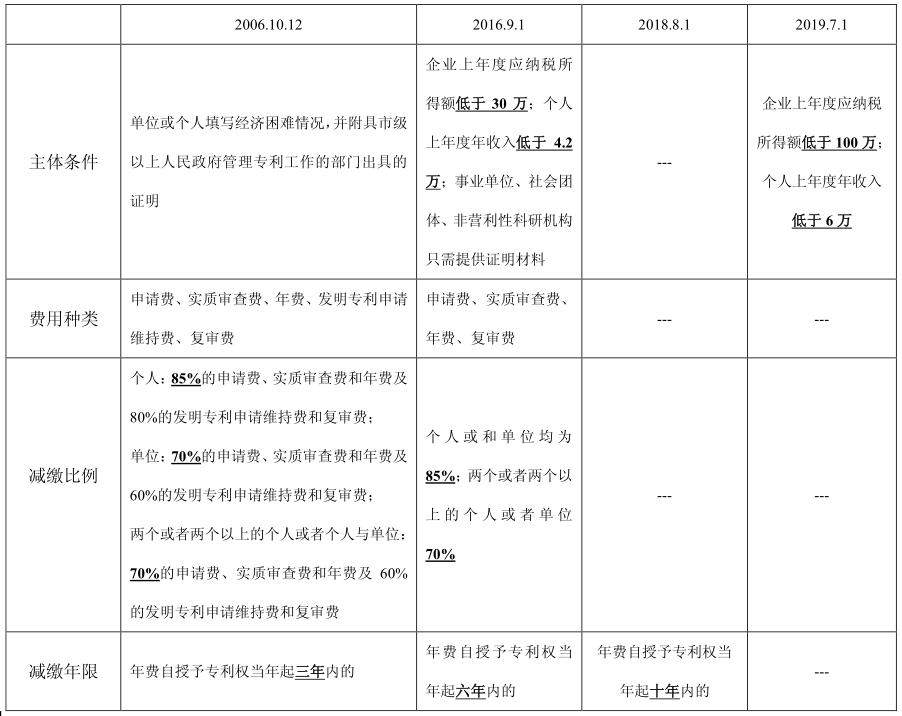

其中,距离2020年最近的四次大事件,也是深刻影响目前专利费用的四次大事件,如下图所示:

具体内容如下表:

经历了上述四次大事件,专利费用减缴政策从主体条件、减缴费用种类、减缴比例以及减缴年限均发生了变化,总体来说,主体范围更广,减缴比例更大,减缴年限更长。由于政策变化,尤其是主体条件改变,原来申请时不具备减缴条件的企业或其他单位,现在可能具备了减缴主体资格。

所以,现在各位专利申请人或专利权人首先要做的,是对照现行费用减缴规定,确定自己是否符合规定的主体条件,是否可以享受费用减缴。

三、提出费用减缴请求的时间要求

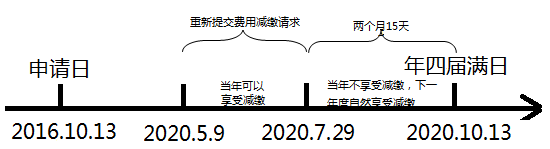

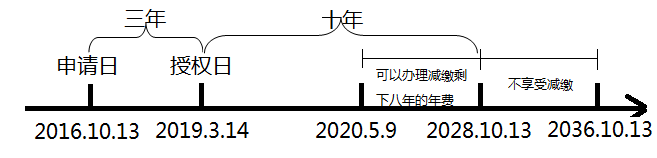

根据现行规定,对于尚未到期的费用请求减缴,应在有关费用缴纳期限届满日的二个半月之前提出费用减缴请求。例如:某发明专利申请日为2016年10月13日,该专利于2019年3月14日授权(第3年授权),目前仍然维持有效,在之前未提出费用减缴请求。

该专利第4年年费期限届满日为2020年10月13日,若是重新提交费用减缴请求,则需要在2020年7月29日(不包括当天)之前完成才能享受接下来的年费减缴。

四、如何重新提出费用减缴请求

需要专利权申请人或专利权人向所在省国家知识产权代办处提交相关的证明材料,或者是委托代理机构进行办理费用减缴手续,确定减缴备案通过后,再向国家知识产权局提交费用减缴请求书,然后审核通过后下发费用减缴通知书。

五、申请专利费用减缴

证明材料1、个人主体:需要提供2019年度收入证明以及身份证复印件(签字);有工作的:所在单位出具的年度收入证明(加盖公章);无工作的:户籍所在地或者经常居住地县级民政部门或者乡镇人民政府(街道办事处)出具的关于其经济困难情况的证明(加盖公章);

2、企业主体:成立满一年的:需要提供2019年度企业所得税年度纳税申报表复印件,在汇算清缴期内,需提交2019年度企业所得税年度纳税申报表复印件(加盖公章),以及企业营业执照副本复印件(加盖公章);成立不满一年的:只需提供企业营业执照副本复印件(加盖公章);

3、事业单位、社会团体、非营利性科研机构:只需要提供法人证明材料复印件(加盖公章)。

六、具体应用案例情形

下述案例情形是基于企业专利权人2019年度应纳税所得额低于100万,或者个人专利权人2019年度年收入低于6万,换句话说,专利权人符合费用减缴主体条件,并向国家知识产权局提出了费用减缴备案。

情形一:申请费减缴比例由0%变为85%

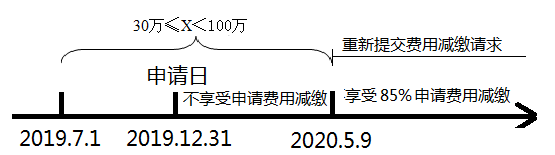

按照《专利收费减缴办法》规定,减缴申请费的请求应当与专利申请同时提出,申请日在2019年7月1日至2020年5月9日之间的,专利申请人(单个企业或个人)符合费用减缴条件,但未提交费用减缴请求的,即使2020年5月9日重新提出费用减缴请求,相关的专利申请费用不予减缴;但从2020年5月10日起申请的专利并提交费用减缴请求,专利申请费用可以享受85%的费用减缴。

例如:某企业于2019年12月31日申请了一件发明专利但未提交减缴申请费的请求,2020年5月9日重新提出费用减缴请求,申请费是不予减缴的;该企业于2020年5月10日申请一件发明专利同时提交减缴申请费的请求,那么该专利的申请费则可以享受85%的费用减缴。

情形二:实质审查费减缴比例由0%上升至85%

申请日在2016年9月1日至2019年6月30日之间,专利权人(单个企业或个人)不符合费用减缴条件,且未按照《关于调整专利收费减缴条件和商标注册收费标准的公告(第316号)》重新办理费用减缴的。

例如:某发明专利申请日为2018年5月24日,在该专利申请时未缴纳实质审查费用(实质审查费可以在2021年5月24前缴纳),专利权人于2020年4月30日提出了费用减缴请求,于2020年5月9日下发费用减缴通知书,那么该专利的实质审查费则可以享受85%的费用减缴,由原来的2500元降至375元。

情形三:年费减缴比例由0%上升至85%

申请日在2016年9月1日至2019年6月30日之间,专利权人(单个企业或个人)不符合费用减缴条件,且未按照《关于调整专利收费减缴条件和商标注册收费标准的公告(第316号)》重新办理费用减缴的。

例如:某发明专利申请日为2016年10月13日,该专利于2019年3月14日授权(第3年授权),目前仍然维持有效,专利权人于2020年4月30日提出了费用减缴请求,于2020年5月9日下发费用减缴通知书,自2020年5月9日起至2028年每年度年费按照比例85%减缴。

此外,对于申请日在2016年9月1日至2019年6月30日之间,专利权人(企业或个人)不符合费用减缴条件,且未按照《关于调整专利收费减缴条件和商标注册收费标准的公告(第316号)》重新办理费用减缴的未授权专利,在专利授权之前同样可以提出费用减缴请求,自授权之日起十年内的年费按照比例85%减缴。

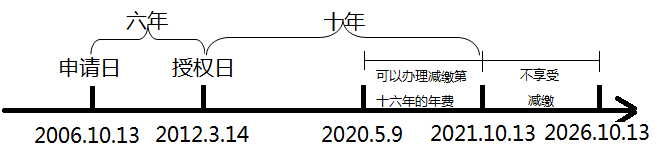

情形四:年费减缴比例由70%上升至85%

申请日在2006年10月12日至2016年8月31日之间,专利权人(企业)符合费用减缴条件,费减比例按照70%减缴,且发明专利自授予专利权当年起不满十年,尚未按照《财政部、国家发展改革委关于印发〈专利收费减缴办法〉的通知》重新办理费用减缴的。

例如:某发明专利申请日为2006年10月13日,该专利于2012年3月14日授权(第6年授权),目前仍然维持有效。专利权人于2020年4月30日提出了费用减缴请求,国家局于2020年5月10日下发费用减缴通知书,自2020年5月10日起至2021年的每年度年费按照比例85%减缴。

情形五:复审费减缴比例由0%上升至85%

申请日在2016年9月1日至2019年6月30日之间,专利权人(单个企业或个人)不符合费用减缴条件,且未按照《关于调整专利收费减缴条件和商标注册收费标准的公告(第316号)》重新办理费用减缴的。

例如:某发明专利申请日为2017年6月5日,该专利于2020年5月8日被驳回。专利权人于2020年5月9日提出了费用减缴请求,国家局于2020年5月15日下发费用减缴通知书,那么该专利的复审费则可以享受85%的费用减缴,由原来的1000元降至150元。

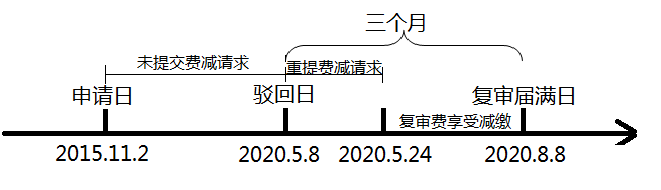

情形六:复审减缴比例由70%上升至85%

申请日在2006年10月12日至2016年8月31日之间,专利权人(单个企业或个人)符合费用减缴条件,费减比例按照70%减缴,且未按照《关于调整专利收费减缴条件和商标注册收费标准的公告(第316号)》重新办理费用减缴的。

例如:某发明专利申请日为2015年11月24日,该专利于2020年5月8日被驳回。专利权人于2020年5月9日提出了费用减缴请求,国家局于2020年5月15日下发费用减缴通知书,那么该专利的复审费则可以享受85%的费用减缴,由原来的300元降至150元。

七、结束语

以一家中型企业来说(符合费用减缴条件),拥有100件左右的有效专利,一年的年费预估在10万左右,若是可以正确运用专利费用减缴政策,减缴比例由70%上升至85%,那么企业可以节省1.5万的费用。因此,在新经济形势下,再次强调专利费用减缴政策,可以切实减轻企业和个人专利申请和维护负担,让专利申请人或专利权人更多地享受政策带来的优惠。

- 上一篇:知问原创 | IPC分类号简

- 下一篇:瑞途原创 | “商业成功”=